保单全额退款指南,退 保都需要什么?具体方法技巧

时间:2020-04-14 来源: 作者: 我要纠错

买错了保险想退 保是常有的事儿,猫妹之前就提醒过大家,不要盲目退 保,退 保也退不了几个钱,交5万最后能退个5千都是好的。

有ren问,为啥退 保扣这么多钱?因为退 保退的不是保费,是现金价值。

01 啥是现金价值?

从字面意思理解,现金价值就是你的保单现在值多少钱。想要退 保的时候,体现的就是能拿回多少钱。

《保险法》第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

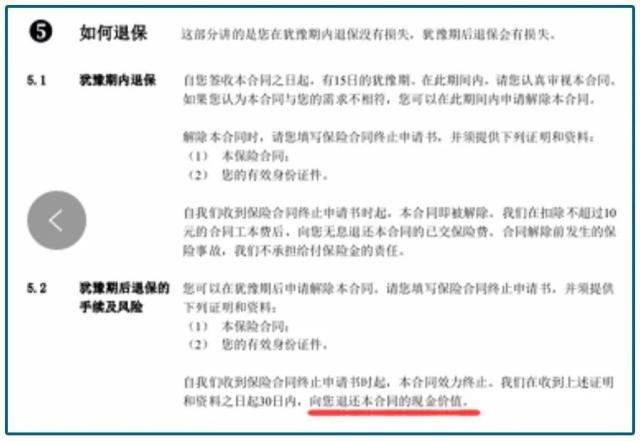

但是退 保也分情况的,犹豫期(一般是15天左右)内,退 保是退还已交的保费,可能要扣一点工本费,而犹豫期后,退 保退还的就是保单的现金价值了。

一般一些长期的险种,比如重疾险、寿险,才会有现金价值,而短期险种,比如医疗险、意外险,通常是没有现金价值的,这类险种退 保是按天计算保费的。

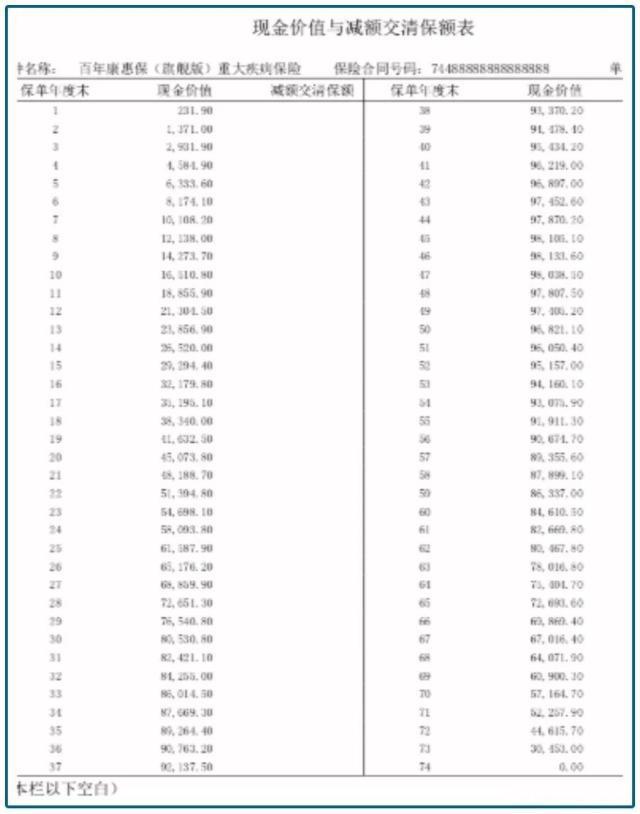

保险合同里会有一个现金价值表,明确列出了每一年的现金价值。

比如百年康惠保旗舰版的保单样本中的这张表:

被保险人年龄为33岁,保额为30万,保险期间为终身,每年缴费3083元,缴费期是30年,当缴费满1年时,现金价值是231.90元,满10年时,现金价值是16510.80元,而这时候她已经交了30830元的保费了,退 保肯定是不划算的。

为什么会出现这种情况呢?因为现金价值的计算是,已交的保费扣除保险公司运营成本的分摊,销售人员的佣金,还有保险公司承担这段时间的保障责任所需要的保费,剩下的保费加上这段时间的利息才是当年的现金价值,而缴费前期利息不会很多,所以现金价值也不高。

02 现金价值的变动是个抛物线

从上面的现金价值表可以看出,随着缴费越来越久,现金价值也越来越高,缴费满46年时,现金价值最高,是98133.60元,而后因为我们年龄大了,患病的风险越来越高,保险公司承担保障责任所需要的保费也越来越多,现金价值又逐渐降低,直至为0。

现金价值的变动就像一条抛物线,前期很低(有的保险前两年现金价值可能为0),然后逐渐升高,到达一个顶点后,再逐渐降低。

所以,我们大概就能算出什么时候退 保是比较划算的。还是以上面的那张现金价值表为例,把不同年度的现金价值和已交保费(缴费期是30年,所以从第31个年头开始,不需要再交保费了,已交保费均为92490元)进行比较,算了一下退 保的收益率:

(1)可以看到,前几年现金价值很低,远远低于保费,这时候退 保肯定是不划算的;

(2)直到缴费第38个年头时,现金价值和保费基本持平,也就是说,被保险人71岁的时候退 保,基本上可以把已交的保费拿回来;

(3)第46个年头时现金价值最高,退 保的收益率也最高,为6.10%,也就是说,被保险人79岁的时候再退 保,从收益率的角度来看是最划算的。

其实全额退 保没有你想象的那么复杂也没有想象当中那么简单.(核心是你要用对方式方发技术)

咨询全额退 保相关问题,寻求保险退 保帮 助。。。。

术业有专攻,上面只是给大家介绍了退 保该注意的地方,那退 保怎么退呢,我们有一个技术课,给大家详细介绍退 保的方法和技术。

【课程学习费用】颠覆外面中介收费模式,退 保技术手把手教学,所有的内容仅仅!!

(外面的很多中介给别人退 保收总费用40%左右(不信自己去咨询).我们纯技术分享,学完自己就懂得如何操作,再次申明,不接私单,不代操作,我们学习群不解散,后期也会辅助您实操直到拿到结果) !!